Vanliga fel i deklarationen för enskild näringsidkare

Avdrag för ränteutgifter

En fysisk person får kontrolluppgifter på de ränteutgifter som har betalts under året. Kontrolluppgift ska lämnas oavsett om räntan är hänförlig till näringsverksamhet eller kapital. Beloppet för ränteutgifterna kommer att förtyckas på inkomstdeklarationen under avdrag – kapital (ruta 8.1).

Om en del av räntorna är hänförliga till näringsverksamheten ska avdraget för dem göras i NE-blanketten i inkomst av näringsverksamhet. De redovisas då i ruta R8 Räntekostnader m.m. och under Övriga uppgifter Ränteutgifter enligt kontrolluppgifter för beskattningsåret som dragits av i näringsverksamhet, ange belopp.

Om man flyttar en del av avdraget för ränteutgifter till näringsverksamheten är det viktigt att komma ihåg att ändra uppgifterna om ränteutgifter under avdrag i kapital (ruta 8.1). Detta är ett av de vanliga fel som Skatteverket ser hos enskilda näringsidkare.

Avdragsgillt eller inte?

Som enskild näringsidkare har man ofta många frågor om vad som är avdragsgillt och inte. Det kan vara svårt att veta vilka utgifter som man får göra avdrag för i deklarationen. Utgångspunkten är att alla utgifter för intäkternas förvärvade får dras av. Annorlunda uttryckt, utgiften ska vara till nytta för företaget och inte av privat karaktär.

Men det finns vissa utgifter som aldrig får dras av, till exempel förseningsavgifter och böter. Dessa regler gäller för alla företagsformer men sedan finns det vissa regler som begränsar avdragsrätten för enskilda näringsidkare. Det beror på att den enskilda näringsidkaren inte är anställd i sin verksamhet. Därför skiljer sig reglerna för vad som är avdragsgillt för en enskild näringsidkare till viss del från avdragsrätten för ett aktiebolag.

En enskild näringsidkare kan exempelvis inte ge sig själv ett friskvårdsbidrag, men det kan ägaren som arbetar och är anställd i aktiebolaget. Skatteverket har ett avdragslexikon för enskild näringsverksamhet. Kanske hittar du svar på din fråga där!

Avsluta verksamheten

När den enskilda näringsverksamheten avslutas är det några saker som man behöver vara särskilt uppmärksam på för att göra avslutet enkelt och utan extraarbete kommande år. Här är några åtgärder man behöver göra:

- Återkalla F-skatt

- Avregistrera för moms

- Avregistrera som arbetsgivare

- Ändra den debiterade preliminärskatten

- Avanmäla kontrollenhet och kassaregister om företaget har haft det

Tillgångar i verksamheten som tas ut från näringsverksamheten för att användas privat ska redovisas som ett uttag. Uttaget redovisas som en försäljning till ett pris som motsvarar tillgångens marknadsvärde. Eftersom företaget inte får några pengar vid ett uttag är motkontot eget kapital. Har avdrag gjorts för moms för de uttagna tillgångarna ska även uttagsbeskattning ske för moms.

Återföra periodiseringsfond och expansionsfond

När näringsverksamheten upphör ska periodiseringsfonder som tidigare har gjorts återföras till beskattning. Detsamma gäller expansionsfond.

Exakt beräkning av egenavgifter

Om det blir ett överskott av näringsverksamheten som är 1 000 kronor eller mer ska näringsidkaren betala egenavgifter och göra ett schablonavdrag för egenavgifter i årets NE-bilaga. Om man gör ett schablonavdrag behöver en avstämning av egenavgifterna göras följande år.

Det finns ett sätt att undvika att behöva göra den avstämningen nästa år och lämna in en NE-bilaga även det året. Det genom att göra en exakt beräkning av avdrag för egenavgifter redan i årets deklaration. På Skatteverkets webbplats finns en tabell för att kunna beräkna det exakta avdraget.

Exempel (hämtat från Skatteverket)

Viktoria som är född 1960 avslutade sin näringsverksamhet den 1 juni 2024. I deklarationen 2025 ska hon deklarera sin avslutade verksamhet.

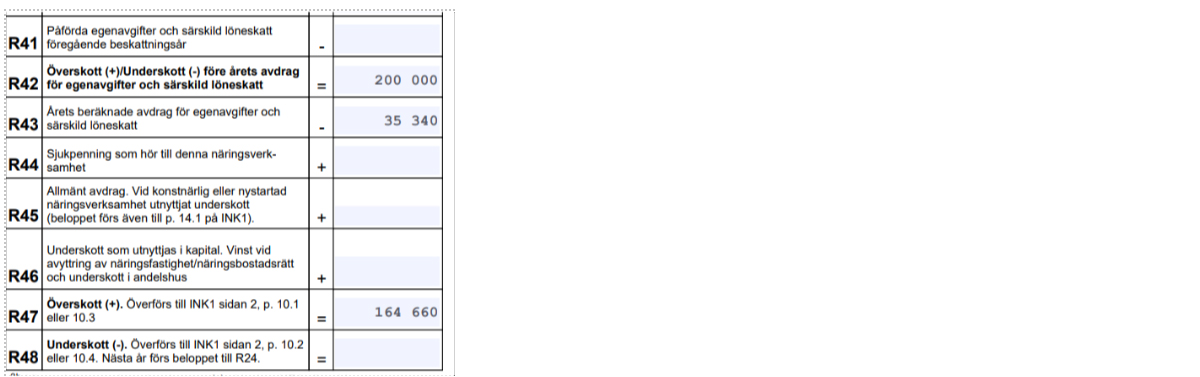

När hon fyllt i NE-bilagan kommer hon fram till att verksamheten har ett överskott på 200 000 kronor före årets avdrag för egenavgifter

För att inte behöva lämna en NE-bilaga nästa år gör Viktoria ett exakt avdrag för egenavgifter enligt tabellen ovan. I ruta 43 på NE-bilagan gör hon avdrag med 35 340 kronor (200 000 kronor × 17,67 procent).

Beskattningsbar inkomst av aktiv näringsverksamhet blir då 164 660 kronor (200 000 – 35 340).

Hon kommer att betala egenavgifter med 35 353 kronor (21,47 procent × 164 660 kronor), vilket i princip överensstämmer med avdraget.

Underskott när näringsverksamheten avslutas

Om verksamheten avslutas med underskott finns möjlighet att dra av underskottet med 70 procent. Underskottet ska dras av det följande beskattningsåret eller, om den skattskyldige begär det, fördelas på det följande beskattningsåret och de två därefter följande beskattningsåren. Det innebär att om verksamheten avslutades under 2024 får underskottet först dras av i deklarationen för inkomståret 2025 (deklarationen som lämnas 2026). Tänk på att göra en kryssmarkering på inkomstdeklarationen baksida att verksamheten upphört.

Redovisa avdraget i deklarationen nästkommande år

Året efter det att verksamheten har avslutats har man alltså möjlighet att göra avdrag för underskottet. Avslutades verksamheten under 2023 har man möjlighet att dra av underskottet i deklarationen för inkomstår 2024 som lämnas nu 2025.

I Inkomstdeklaration 1 redovisas avdraget för underskottet vid punkt 8.4. I e-tjänsten Inkomstdeklaration 1 görs avdraget via bilagan Övriga tjänste- och kapitaluppgifter.

Hela det totala underskottet som avdrag yrkas för ska redovisas. Skatteverket reducerar sedan beloppet till 70 procent. Under övriga upplysningar ska man också ange hur stort underskott man begär slutligt avdrag med och vilket år verksamheten upphörde.

Momsregistrering hos Skatteverket – nya regler från den 1 juli

4 juni 2026Den 1 juli 2026 får Skatteverket utökade möjligheter dels att neka momsregistrering och att avregistrera från moms, dels att ogiltigförklara momsregistreringsnummer i VIES. Leif Hagström går igenom vad de nya reglerna innebär och vilka konsekvenser de kan få för redovisningskonsulter och deras kunder.

Klart med centralt register för bostadsrätter – det här behöver du veta

19 maj 2026Riksdagen har nu beslutat att införa ett nationellt bostadsrättsregister som ska föras av Lantmäteriet. Detta innebär att det inte längre är bostadsrättsföreningen som ansvarar för dessa register. De nya reglerna föreslås börja gälla den 1 januari 2027 - så här kan du förbereda dig.

Laddel vid arbetsplatsen – blir permanent skattefri förmån

27 april 2026Nu har riksdagen beslutat att det blir en permanent skattefri förmån när den anställde laddar el på arbetsplatsen, om arbetsgivaren tillhandahåller laddningen. Samtidigt beslutades om lättnader vid utbetalning av skattefri milersättning enligt schablon vid tjänsteresa när anställda laddar sin förmånsbil vid arbetsplatsen.