Maximera din utdelning som fåmansdelägare – att tänka på innan årsskiftet

Beskattning av utdelning från fåmansföretag

Du som är verksam i betydande omfattning i ett fåmansaktiebolag har i normalfallet en kvalificerad andel i företaget. Det innebär bland annat att en utdelning till viss del kan bli beskattad i inkomst av kapital och till viss del i inkomst av tjänst. Den del av utdelningen som motsvarar gränsbeloppet, som beräknas enligt förenklingsregeln eller huvudregeln, beskattas i inkomst av kapital med 20 procent. Den del av utdelningen som överstiger gränsbeloppet beskattas i inkomst av tjänst upp till en viss brytpunkt, och därefter i inkomst av kapital med 30 procent i skatt. Eftersom en utdelning motsvarande gränsbeloppet beskattas med 20 procent i inkomst av kapital är det viktigt att varje år räkna ut vilken regel som är mest förmånlig för dig. Det är den som äger andelarna vid ingången av beskattningsåret som får beräkna årets gränsbelopp.

Beräkna gränsbeloppet

Gränsbeloppet kan beräknas på två olika sätt – enligt förenklingsregeln eller huvudregeln. Vilken beräkningsregel du väljer beror på om du tar ut lön och uppfyller förutsättningarna i övrigt.

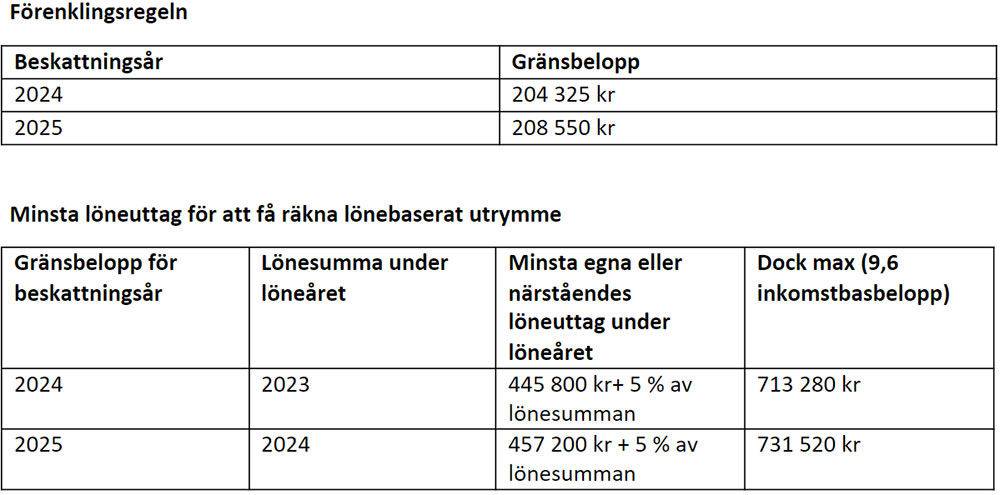

Förenklingsregeln

För beskattningsåret 2024 får delägare i ett fåmansföretag rätt till ett gränsbelopp om 204 325 kronor. Detta kan du använda till utdelning eller kapitalvinst som beskattas med 20 procent. Gränsbeloppet beräknas utifrån din ägarandel i företaget. Ett gränsbelopp som inte utnyttjas sparas till kommande år och räknas då upp med en särskild procentsats. Om du äger flera fåmansföretag så ska du vara observant på att förenklingsregeln bara får användas i ett fåmansföretag per år.

Gränsbeloppet för beskattningsåret 2025 är 209 550 kronor. Det beloppet kan användas för utdelningar med 20 procents beskattning i inkomst av kapital för beskattningsåret 2025.

Huvudregeln – tänk på att ta ut tillräckligt med lön

Huvudregeln innebär att gränsbeloppet beräknas dels på delägarens anskaffningsvärde för aktierna, dels på 50 procent av de kontant utbetalda lönerna i företaget. Tar du ut lön från företaget kan du beräkna gränsbeloppet enligt huvudregeln i stället för förenklingsregeln om den ger ett högre gränsbelopp.

För att kunna tillgodoräkna dig lönebaserat utrymme, som baseras på de löner som totalt sett finns i fåmansföretaget, måste du äga mer än fyra procent av aktierna och det är viktigt att du, eller en till dig närstående person, tar ut tillräcklig hög lön. Det är löneuttaget under året före beskattningsåret som påverkar möjligheten att tillgodoräkna sig det lönebaserade utrymmet. Det innebär att det är lönen du tog ut 2023 som är avgörande för om reglerna kan användas och om det lönebaserade utrymmet får tillgodoräknas för beskattningsåret 2024.

Lönekravet för att använda huvudregeln

För att kunna räkna med lönebaserat utrymme under 2024 måste du eller närstående under 2023 tagit ut det lägsta av 713 280 kronor eller 445 800 kronor + 5 procent av sammanlagd kontant ersättning i företaget. Lönen som du eller närstående är tvungen att ta ut under 2024 är det lägsta av 731 520 kronor eller 457 200 kronor + 5 procent av sammanlagd kontant ersättning i företaget. Det är viktigt att du ser över ditt löneuttag 2024 för att optimera utdelningsmöjligheterna nästa år.

Det är endast kontant lön som får ingå i löneunderlaget. Löner som betalats ut som förmån, till exempel bilförmån, ingår inte vid beräkning av lönekravet eller löneunderlaget.

Det finns dock en möjlighet att innan årsskiftet lösa detta genom en så kallad omvänd löneväxling. Utgångspunkten är att en förmån inte ska tas upp till den del den ersätts av ett nettolöneavdrag. Det innebär att arbetsgivaren kan ge ut en extra kontant lön motsvarande förmånens värde och göra ett nettolöneavdrag med hela lönebeloppet och på så sätt omvandla löneförmånen till kontant lön.

Starta företag innan årsskiftet

Om du idag inte äger andelar i ett fåmansföretag, men planerar att starta ett aktiebolag kan det vara fördelaktigt att göra det innan årsskiftet. Det är den som äger andelarna i början av beskattningsåret som får tillgodoräkna sig årets gränsbelopp. Om du startar företaget eller köper andelarna i början av beskattningsåret måste du vänta ett helt år innan du får tillgodoräkna dig gränsbeloppet. Det innebär att du tappar ett helt års gränsbelopp.

Tycker du detta verkar krångligt? Ta kontakt med din redovisningskonsult! Denne kan hjälpa dig att reda ut vad som är mest fördelaktigt för dig!

Snabbfakta

Deklaration 2026: Tips till dig lämnar in en K10 i år

20 mars 2026

Den som äger kvalificerade andelar i ett fåmansbolag behöver lämna en K10. Det finns några saker att tänka på i år eftersom de gamla reglerna fortfarande gäller.

Srf konsulterna tipsar: Digital brevlåda för företag

12 mars 2026Ungefär 6,5 miljoner privatpersoner har i dag en digital brevlåda. Motsvarande siffra för företag är 300 000. Vilka är fördelarna för ett företag att använda en digital brevlåda och hur registrerar du den?

Deklaration 2026: Tips för privatpersoner

6 mars 2026Den 4 maj ska deklarationen för dig som privatperson senast vara inne hos Skatteverket om du inte har fått anstånd. Här har vi samlat några viktiga saker att kontrollera och tips som kan vara bra att tänka på innan du skickar in deklarationen.