Ny rapport: Företag behöver stöd för att redovisa hållbarhet

Men många andra har inte koll. Och du som vet, kan tjäna på det. Det visar en ny undersökning som Aspia låtit göra.

Aspias rapport ”Så hanterar företagen nya lagkrav” behandlar alltså fler frågor än CSRD, men hela 59 procent av företagen anser att det är inom det området de har störst kompetensbrister. Och 32 procent av dem vill åtgärda det genom att köpa in expertis.

– Vi har i många år sagt att hållbarhetsredovisning är en tjänst som redovisningskonsulter bör utöka sin verksamhet med. Kunderna behöver den hjälpen och vill ha den av en betrodd aktör. I undersökning efter undersökning stärks de slutsatserna. Rapporten signerad Aspia ger ytterligare argument för byråerna att ta det steget, om de inte redan har gjort det, säger Lali Fjellström, Branschansvarig Redovisning vid Srf konsulterna. Fjellström är även ledamot i styrgruppen för NSRS, standarden och verktyget för hållbarhetsredovisning för små och medelstora företag i Norden.

Samma problem

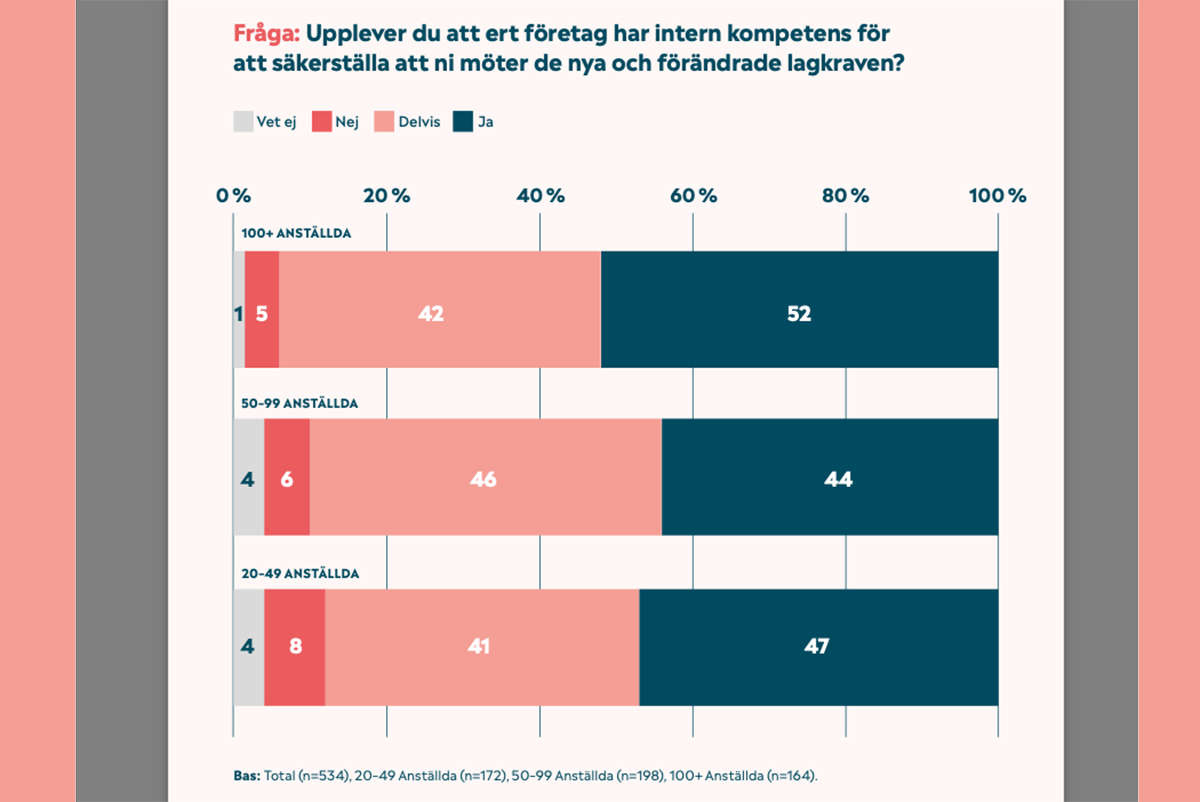

Aspia har bland annat delat upp sina resultat i rapporten efter storleken på företagen. Slutsatsen är att storleken inte har någon betydelse. Nya och förändrade lagkrav är en utmaning för alla. Niclas Boman, ansvarig för Aspias redovisningsrådgivning kommenterar:

– De riktigt stora företagen, med över 100 anställda, tycker detta är lika svårt som de medelstora. Det stämmer med vår erfarenhet; Det är ofta mer komplext än man tror att praktiskt omsätta lagstiftningen.

Intern kompetens

Att utveckla kompetens internt är den vanligaste lösningen för att möta ökade kompetenskrav, oavsett om det gäller hållbarhetsredovisning eller något annat område. 68 procent av företagen i rapporten säger sig föredra den lösningen. Aspia listar tre fördelar med att i stället använda extern kompetens i sammanhanget:

- Tillgång till bred och uppdaterad expertis inom olika specialområden.

- Möjlighet att anpassa arbetstiden efter behovet.

- Minska den fasta kostnadsmassan.

Fler utmaningar

En fråga i rapporten handlar om vilka nya och förändrade lagkrav företagen anser att de saknar intern kompetens för att möta. 59 procent av dem svarar som sagt CSRD. Topp fem är:

- CSRD, 59 procent.

- EU:s Pelare II (utökade skatteregler), 38 procent.

- EU-direktivet om lönetransparens, 37 procent.

- Peppol (lag om elektroniska fakturor), 28 procent.

- Ändringar av K2/K3, 24 procent.

Anställd eller konsult?

Lali Fjellström konstaterar att det är mycket svårt för små och medelstora företag att ha aktuell kompetens inom alla de områden rapporten lyfter fram. Det återspeglas också i vilka tjänster dessa företag vill köpa av sin byrå när det gäller redovisning, lönehantering och rådgivning.

– En kompetent redovisningsbyrå kan erbjuda kunderna bättre förutsättningar. För mindre byråer handlar det om att skaffa egen kompetens inom de områden man bedömer som mest centrala och säkra samarbeten som täcker upp övriga bitar, så att byrån direkt eller indirekt kan hjälpa sina kunder med alla viktiga frågor. Dit hör självklart hållbarhetsredovisningen, säger Lali Fjellström och avslutar:

– Noterbart är också att EU-direktivet om lönetransparens upplevs som en utmaning för många företag. Men för de som gör en lönekartläggning som den ska göras är många av kraven redan uppfyllda. Även om det finns utmaningar, som rapporten beskriver, så finns det också lösningar och konkreta verktyg på plats.

Undersökningen

Aspia lät Ipsos intervjua 534 centrala beslutsfattare på svenska bolag.

Bolagen hade från 20 till över 100 anställda.

Intervjuerna gjordes via mejl.

Begrepp

CSDDD. Corporate Sustainability Due Diligence Directive, ett EU-förslag att företag ska visa tillbörlig aktsamhet om miljö, klimat och mänskliga rättigheter.

CSRD. Coroporate Sustainability Reporting Directive, EU-direktiv om hållbarhetsrapportering.

ESG. Environmental, Social and Governance, de tre delarna av hållbarhetsbegreppet.

ESRS. European Sustainability Reporting Standards, europeiskt regelverk för hållbarhetsrapportering enligt CSRD.

NSRS. Nordic Sustainability Reporting Standard, en kostnadsfri nordisk standard för hållbarhetsredovisning. Excel-baserad, tillgänglig på svenska.

Vägar vidare

Influencers döms för bokföringsbrott – vem tar ansvar för ekonomin?

18 februari 2026Flera uppmärksammade domar mot svenska influencers har satt fokus på hur intäkter i sociala medier redovisas. I rapporteringen har lösningar som att ”skaffa en revisor” eller ”använda ett bokföringsprogram” nämnts. Men varken en revisor eller ett system löser problemet om den löpande bokföringen inte hanteras korrekt från början. Den grundläggande frågan är: vem tar det löpande ansvaret för ekonomin när verksamheten växer snabbt?

Srf konsulterna tipsar: Här är betalningssammanställningen

12 februari 2026Srf konsulterna har fått många frågor om var man hittar Betalningssammanställningen hos Skatteverket. Vår samverkan har gett resultat – nu är denna tjänst tillbaka.

Samverkan som ger resultat i praktiken

10 februari 2026Sedan drygt tio år tillbaka samverkar Srf konsulterna, FAR och Skatteverket i olika forum. För Srf konsulterna är detta ett viktigt sätt att ta medlemmarnas frågor vidare – och samtidigt bidra till att regelverk, information och digitala lösningar fungerar för konsulterna i deras vardag.