Ett nytt ifrågasatt ställningstagande från Skatteverket

Skatteverket redogör för sin syn på olika rättsliga frågor i så kallade ställningstaganden. De är styrande för Skatteverkets verksamhet men vägledande för allmänheten.

Skatteverket tillhandahåller genom sina ställningstaganden och vägledningar, en ovärderlig informationskälla. Inte minst för redovisningskonsulter. Det är viktigt att varje enskilt ställningstagande understöds av lagar, förarbeten och praxis. Minst lika viktigt, om inte viktigare, är att bedömningen sker på objektiva grunder och utifrån allmänna principer. Ett ställningstagande måste rimligen syfta till att uppnå ett materiellt riktigt resultat. I det fall bedömningen i stället har som främsta syfte att uppnå så hög skattebelastning som möjligt tappas trovärdigheten.

Tidigare kritiserade ställningstaganden

Jag har i tidningen Konsulten tidigare kritiserat två ställningstaganden som enligt min mening saknar grund och som rent förnuftsmässigt kan ifrågasättas. Ett av dessa ställningstaganden har därefter underkänts av skatterättsnämnden. Det gäller ställningstagandet som behandlar frågan om en bostadsrätt kan anses avyttrad vid sammanläggning av två rättigheter. Skatterättsnämnden kommer i dessa mål, tvärtemot Skatteverkets ställningstagande, fram till att det inte har skett en avyttring som medför beskattning för köparen.1

Förhandsbeskedet är överklagat, men det är svårt att se att Högsta förvaltningsdomstolen skulle kunna komma till någon annan slutsats än skatterättsnämnden. I vart fall utifrån att beskattning ska ske efter dess reella innebörd. Att beskattning ska ske efter dess reella innebörd är en viktig princip som förhindrar att konstlade transaktioner kan företas för att uppnå omotiverade skattefördelar. Det vore givetvis helt oacceptabelt om domstolen skulle kunna frångå denna princip för att få in högre skatt än vad som är motiverat. Intressant i detta förhandsbesked är att det är första gången jag sett att den som ansökt om förhandsbesked önskar bli beskattad. Mycket märkligt!

Jag har också i en artikel i Svensk skattetidning kritiserat vissa processer som Skatteverket drivit angående Rot- och rutarbeten.2 Processerna grundar sig på en skrivning i ett ställningstagande i vilket det uttrycks att Skatteverket kan vägra utbetalning helt om dokumentation saknas eller om dokumentationen är bristfällig.3 Högsta förvaltningsdomstolen har under 2017 i två domar kommit fram till att avdrag inte kan nekas i sin helhet om det är klart att visst arbete har utförts. Föreligger det osäkerhet om arbetskostnadens storlek ska den uppskattas efter skälig grund. Det kan nu förväntas att Skatteverket ändrar i sitt ställningstagande utifrån utgången i domen.

Ställningstagande Beskattning av tillfällig varuförsäljning

I november 2017 publicerade Skatteverket ytterligare ett ställningstagande som har fått stark kritik, bland annat från Srf konsulternas medlemmar. Ställningstagandet gäller i vilket inkomstslag beskattning av tillfällig varuförsäljning ska ske.4

Ställningstagandet är enligt min uppfattning felaktigt på flera viktiga punkter. På samma sätt som tidigare kritiserade ställningstaganden finns det en fiskal ansats. I detta fall genom att bedömningen kan leda till att inkomsten beskattas enligt en högre skattesats, avdragsbegränsning för utgifter och avsaknad av möjlighet att rulla underskott. Skatteverkets vägledning behandlar sedan tidigare denna fråga på ett enligt min mening korrekt sätt grundat på lag, förarbeten och praxis. Frågan är därför om det är tänkt att vägledningen och deklarationsblankett T1 ska arbetas om?

Felaktiga slutsatser i ett exempel

Ställningstagandet utgår från ett exempel där en person har köpt in 30 mobilskal och under en månads tid sålt dessa på marknader och via Internet med en vinst på 1 600 kr. Utan någon närmare förklaring är utgångspunkten att inkomsterna inte ska beskattas i inkomstslaget näringsverksamhet. Utgångspunkten är svår att förstå, eftersom bedömningen är långt ifrån självklar. I mina ögon framstår mobilskalsförsäljningen som ett typexempel på när det är frågan om näringsinkomster. Det finns ett tydligt vinstsyfte och verksamheten är inte av typisk hobbykaraktär.

Utgångspunkten att beskattning inte ska ske i inkomstslaget näringsverksamhet är inte något problem i sig som behöver diskuteras närmare, eftersom det finns en omfattande praxis för denna fråga att luta sig mot. Det som är mer problematiskt är Skatteverkets tolkning av lagtexten.

Det vill säga

- att den bedrivna verksamheten inte anses vara hobby trots att den beskattas i inkomstslaget tjänst,

- att en förlust anses vara en privat levnadskostnad som inte får dras av enligt 9 kap. 2§ IL och

- att verksamheten ska beskattas i inkomstslaget tjänst trots att avyttringen inte bedömts yrkesmässig och de sålda mobilskalen inte har tillverkats eller bearbetats av den skattskyldige.

Det är främst den tredje punkten som leder till ett materiellt felaktigt resultat. Denna punkt behandlar jag separat efter de två första punkterna om hobbyverksamhet och privata levnadskostnader.

Hobbyverksamhet och underskott som privat levnadskostnad

I ställningstagandet omnämns inte de särskilda bestämmelserna i 12 kap. 37 § IL om hobbyverksamhet. Det är anmärkningsvärt i sig. Den aktuella bestämmelsen om hobbyverksamhet ska tillämpas på ”verksamhet som bedrivs självständigt men som inte ska räknas till inkomstslaget näringsverksamhet”. Att den aktuella verksamheten bedrivs självständigt kan det knappast råda någon tvekan om. En bedömning att bestämmelserna om hobbyverksamhet inte ska tillämpas trots att verksamheten inte ska räknas till inkomstslaget näringsverksamhet kan därmed inte vara korrekt. I förarbetena uttrycks det också att kravet på vinstsyfte markerar gränsdragningen mellan inkomstslagen näringsverksamhet och tjänst för det som kallas hobby (prop. 1989/90:110 s. 310).

Ställningstagandet anger vidare att en förlust omfattas av avdragsförbudet för privata levnadskostnader i 9 kap. 2 § IL. Av 10 kap. 16 § IL följer emellertid att ett underskott i inkomstslaget tjänst ska dras efterföljande år. Särskilda regler för underskott i detta inkomstslag finns i 12 kap. 37 § IL för hobbyverksamhet. Av bestämmelsen följer att avdrag för beskattningsårets kostnader inte får göras med större belopp än vad som motsvarar beskattningsårets intäkter. Vidare regleras att överskjutande kostnader får sparas och utnyttjas inom en femårsperiod. Skatteverkets bedömning att en förlust i inkomstslaget tjänst omfattas av 9 kap. 2 § IL är inte bara grundlös, den är också i direkt konflikt med huvudregeln i 10 kap. 16 § IL och 12 kap. 37 § IL för hobbyverksamhet.

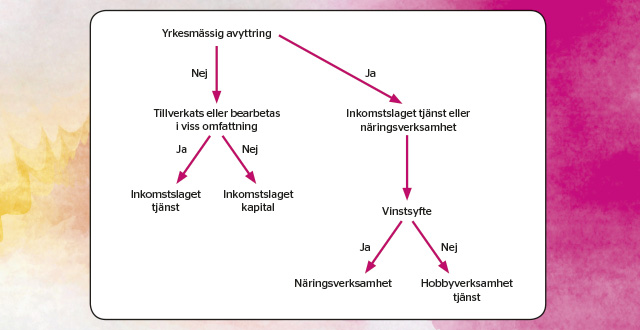

Yrkesmässig avyttring

Skatteverkets bedömning i det aktuella exemplet är att verksamheten inte anses yrkesmässigt bedriven. Trots att de sålda mobilskalen inte har tillverkats eller bearbetats av den skattskyldige ska inkomsten enligt ställningstagandet tas upp i inkomstslaget tjänst. Även denna bedömning måste vara felaktig då beskattningen i detta fall uppenbarligen bör ske i inkomstslaget kapital.

Det framgår till exempel av Skatteverkets vägledning att ”kravet på yrkesmässighet är en avgränsning mot inkomstslaget kapital”. Denna avgränsning följer också av lagtexten. I 41 kap. 1 § IL regleras att kapitalvinster och kapitalförluster ska räknas till inkomstslaget kapital, såvida de inte räknas till inkomstslaget näringsverksamhet. Är de i exemplet sålda tillgångarna inte hänförliga till en yrkesmässig verksamhet ska de alltså beskattas i inkomstslaget kapital.

Det kan i detta avseende också noteras att begreppet ”yrkesmässig” kommer från lagstiftning före skattereformen 1990 där beskattning skedde i inkomstslaget kapital för ”icke yrkesmässig” avyttring av tillgångar. I och med att reglerna överfördes till inkomstskattelagen ansågs benämningen ”icke yrkesmässig” onödig.5 Innebörden av reglerna har däremot inte ändrats, vilket innebär att en icke yrkesmässig avyttring av tillgångar ska beskattas i inkomstslaget kapital. En icke yrkesmässig avyttring av tillgångar kan därför, med ett undantag, inte beskattas i inkomstslaget tjänst.

Undantaget gäller tillgångar som tillverkats eller bearbetas av den skattskyldige (10 kap. 1 § tredje stycket IL). Att beskattning inte ska ske i inkomstslaget kapital för sådana tillgångar grundar sig på att vinsten är skapad genom eget arbete och inte genom värdestegring på tillgångarna. Inkomst från eget arbete utgör förvärvsinkomst och beskattning ska i så fall ske i inkomstslaget tjänst eller näringsverksamhet.

Hur bör en bedömning göras?

Vid en bedömning i vilket inkomstslag en inkomst ska beskattas uttrycker Skatteverkets vägledning att:

Kravet på självständighet avgränsar inkomstslaget näringsverksamhet mot inkomstslaget tjänst. Kravet på yrkesmässighet är en avgränsning mot inkomstslaget kapital och kravet på förvärvsverksamhet (vinstsyfte) är i första hand en avgränsning av inkomstslaget näringsverksamhet mot hobby (inkomstslaget tjänst).

I aktuellt exempel med försäljning av mobilskal saknas uppdragsgivare. Därmed är det klart att verksamheten är självständig (se 13 kap.1 § andra stycket IL). Nästa bedömning är om avyttringen är yrkesmässig eller inte. Anses den yrkesmässig ska frågan om inkomstslag bestämmas utifrån om det finns ett objektivt vinstsyfte. Är avyttringen däremot inte yrkesmässig ska beskattning ske i inkomstslaget kapital, såvida inte den avyttrade tillgången tillverkats eller i viss omfattning bearbetas av den skattskyldige. Bedömningen illustreras av bilden ovan.

Avslutande kommentarer

Skatteverkets ställningstaganden fyller en viktig funktion när det gäller tolkning och efterlevnad av skattereglerna. Jag tycker också att de är välskrivna och bra motiverade. Eftersom jag arbetar med redovisningsfrågor och inom alla beskattningsområden är ställningstagandena dessutom lärorika och till stor nytta i mitt arbete. Ställningstagandena och vägledningen fyller också en viktig funktion när enskilda handläggare på Skatteverket gör sina personliga bedömningar av gällande rätt.

Det är därför oroande när det på kort tid uppdagas flera ställningstagande som det finns goda grunder att ifrågasätta och som dessutom i vissa fall har konstaterats felaktiga. Givetvis kan ingen förutse hur en domstol kommer att se på en fråga och en felaktig tolkning av en bestämmelse kan i grunden inte klandras. Det som däremot inte är acceptabelt är när Skatteverket av rent fiskala skäl tar ut svängarna och gör bedömningar som uppenbarligen ger ett materiellt felaktigt resultat och inte heller är förenliga med den egna principen ”rätt skatt på rätt sätt”. Det kan inte heller accepteras när ett ställningstagande utan rättslig grund bortser från utryckliga regler och grundläggande principer som kommit till uttryck i förarbeten och praxis. Anser man att en lagregel eller en princip inte längre ska tillämpas måste det klart och tydligt motiveras.

I grunden bör det inte vara någon skillnad mellan vad Skatteverkets handläggare och medborgarna anser vara ett materiellt korrekt resultat och vad som uppfyller visionen rätt skatt på rätt sätt. Vilka ställningstaganden som riskerar att ifrågasättas borde därför vara lätt att förutse. Min förhoppning är att Skatteverket i framtiden är mer försiktiga med att ge ut sådana ställningstagande. Kanske kan det vara en god idé att fler medarbetare inom Skatteverket får vara med och tycka till när bedömningen är kontroversiell. Trots allt är det av största betydelse att medborgarna inte tappar förtroende för Skatteverkets ställningstaganden.

1 Skatterättsnämndens beslut 2017-10-03.

2 Svensk Skattetidning 8 2017.

3 2014-04-03 Skattereduktion för Husarbete – arbetskostnad vid värmepumpentreprenader.

4 Beskattning av tillfällig varuförsäljning, 2017-11-08.

5 Prop. 1999/2000:2 s. 318.

Klart med centralt register för bostadsrätter – det här behöver du veta

19 maj 2026Riksdagen har nu beslutat att införa ett nationellt bostadsrättsregister som ska föras av Lantmäteriet. Detta innebär att det inte längre är bostadsrättsföreningen som ansvarar för dessa register. De nya reglerna föreslås börja gälla den 1 januari 2027 - så här kan du förbereda dig.

Laddel vid arbetsplatsen – blir permanent skattefri förmån

27 april 2026Nu har riksdagen beslutat att det blir en permanent skattefri förmån när den anställde laddar el på arbetsplatsen, om arbetsgivaren tillhandahåller laddningen. Samtidigt beslutades om lättnader vid utbetalning av skattefri milersättning enligt schablon vid tjänsteresa när anställda laddar sin förmånsbil vid arbetsplatsen.

Annica Kämpe är trippelt certifierad – ger trygghet och stolthet i yrkesrollen

23 april 2026Det är bara 31 personer i Sverige som kombinerar auktorisation inom både redovisning och lön med certifiering som affärsrådgivare. Annica Kämpe är en av dem. För henne handlar det inte bara om kompetens – utan om yrkesheder, trygghet i rollen och att kunna arbeta proaktivt och vägledande i sina uppdrag.