Kan köparen lita på en kassaflödesanalys i en bostadsrättsförening

I BFNAR 2016:10 (K2) tillkom möjligheten att lämna en kassaflödesanalys i den finansiella rapporten. Detta ansågs vara synnerligen välkommet för många företag, främst fastighetsföretag och i synnerhet bostadsrättsföreningar. Enligt kapitel 21 i K2 ska eventuell kassaflödesanalys upprättas enligt indirekt metod – men blev det så bra egentligen?

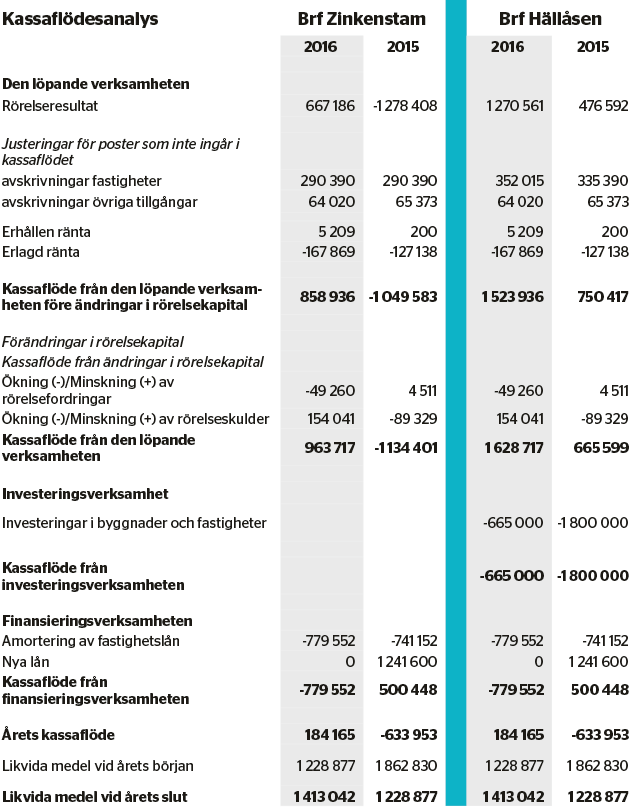

Det har sagts många gånger men förtjänas att sägas igen, eftersom att det är sant; att köpa en andel i en bostadsrättsförening är en av de största investeringar en privatperson kommer att göra. Kamrat Persson står i begrepp att köpa en bostadsrätt och har funnit två lägenheter som han uppfattar som likvärdiga. Här nedan presenteras kassaflödesanalyserna för 2015 och 2016 för Brf Zinkenstam och Brf Hällåsen. Upplever ni att det är någon skillnad?

Kan ni efter att ha tittat igenom kassaflödesanalyserna se någon skillnad i de två föreningarnas ekonomi och kassaflöde? Är den ena föreningen ”bättre” än den andra?

Ni som har granskat kassaflödesanalyserna upptäckte förmodligen att de är tämligen lika, men ändå inte. Sanningen är den att det är samma förening men i Brf Zinkenstam är kassaflödesanalysen upprättad utifrån ett K2-bokslut och för Brf Hällåsen är analysen upprättad utifrån ett K3-bokslut.

Föreningen har under 2015 påbörjat en fasadrenovering som avslutas under 2016. Under 2015 har utgifterna för fasadrenoveringen uppgått till 1,8 Mkr och under 2016 till 665 kkr. Renoveringen har till viss del finansierats med nya lån som upptogs under 2015.

Utgångspunkten för denna artikel ligger i hur regelverken hanterar utgifter för fastighetsunderhåll i bokslut och årsredovisning på två skilda sätt. I K3 hanteras utgiften som ett komponentbyte och får därmed en tämligen liten effekt på resultaträkningen. Motsvarande utgift i K2 hanteras som en kostnad och får då i normalfallet en stor effekt på resultatet det år som underhållet genomförs.

En del röster har höjts rörande vikten av kassaflödesanalyser i bostadsrättsföreningar. Förespråkarna anser det vara ett bättre sätt att presentera det ekonomiska utfallet av verksamheten än genom en traditionell resultaträkning. Från olika håll har även åsikter framförts att en tilläggsupplysning likt ett kassaflöde skulle öka jämförbarheten av det ekonomiska utfallet mellan olika föreningar. Troligen var det anledningen till att ett antal bostadsrättsföreningar, redan innan BFNAR 2016:10 trädde i kraft, valde att komplettera sina årsredovisningar med en frivillig tilläggsupplysning avseende föreningens kassaflöde. En del föreningar valde någon av de metoder som anges i K3 och några föreningar skapade egna unika uppställningsformer. Möjligheten till jämförelse ökade därmed men kanske inte för gemene man eftersom kassaflödesanalyserna inte var utformade på samma sätt för olika jämförelseobjekt.

Varför är kassaflödesanalysen viktig?

En av de viktigaste delarna rörande ekonomin i en bostadsrättsförening är om kassaflödet från den löpande verksamheten klarar av att generera medel för att täcka framtida underhållsbehov. Om så inte är fallet kommer det på sikt (allt annat lika) att leda till att föreningen måste höja avgiften för de boende, antingen för att direkt reglera underhållsutgiften eller för att klara av framtida ökade amorteringar.

Diskussion om vilken generations boende som ska betala för förslitningen lämnar vi för stunden därhän, men via en kort och enkel liknelse har vi svårt att se att någon skulle tycka det är en rimlig lösning att köparen som flyttar in i lägenheten efter säljaren, utan någon form av kompensation, får betala säljarens vattenförbrukning bara för att räkningen råkar komma efter det att säljaren flyttat.

Det kassaflöde som skapas i den löpande verksamheten kan användas till amortering eller sparande, vilket i sig inte spelar någon roll för frågeställningen. Används medlen till amortering får man förmoda att när tidpunkten är inne för en större renoveringsåtgärd finns motsvarande belåningsutrymme. Hur medlen hanteras fram till att de behövs i verksamheten torde mer ha att göra med vilken avkastning kontra riskexponering som är lämplig i en bostadsrättförening.

Eftersom köpet av en andel i en bostadsrättsförening i princip alltid omfattar större värden är det viktigt att köparen har ett så bra beslutsunderlag som möjligt. Årsredovisningen för föreningen är en del i detta beslutsunderlag, inte minst för möjligheten att kunna jämföra ekonomin mellan olika föreningar. Resultatet i en bostadsrättsförening kan skilja sig mycket åt beroende på om årsredovisningen är upprättad enligt K2 eller K3. Det beror på att större underhållsutgifter hanteras på olika sätt i regelverken. Det är en försvårande omständighet, i synnerhet för köparna på marknaden.

Jämförelse mellan K2 och K3

Som kommenterats ovan är en bärande faktor i kassaflödesanalysen för föreningen hur stort kassaflöde som genereras från den löpande verksamheten.

I den indirekta metoden utgår man från rörelseresultatet och med det som utgångspunkt beräknas sedan kassaflödet från den löpande verksamheten. Därefter följer redovisning av hur medlen har nyttjats (investeringsverksamheten) och vidare om föreningen amorterat på lån eller tagit upp nya lån (finansieringsverksamheten).

Om föreningen som utför en större renovering, till exempel byte av fasad, upprättar årsredovisningen enligt K2 kommer utgiften att bokföras som en kostnad och därmed minska rörelseresultatet. Kassaflödet från den löpande verksamheten kommer under aktuellt år försämras, kanske till och med vara negativt. Möjligen har föreningen även lånat ytterligare medel för att ha möjlighet att genomföra fasadrenoveringen. Det upptagna lånet kommer att redovisas under finansieringsverksamheten. Utifrån denna kassaflödesanalys kan läsaren förledas tro att föreningen varit tvungen att ta lån för att finansiera underskottet från den löpande verksamheten. Ett negativt kassaflöde från den löpande verksamheten är en tämligen kraftig varningssignal i de allra flesta verksamheter, i synnerhet om underskottet lånefinansieras.

Om samma förening med samma förutsättningar i stället upprättar sin årsredovisning enligt K3 skulle utgiften redovisas som en investering, vilket inte påverkar rörelseresultatet. Följden blir att renoveringsutgiften inte påverkar kassaflödet från den löpande verksamheten. Det blir tydligt hur mycket medel från den löpande verksamheten som genereras för framtida renoveringar. Vad medlen används till (investeringen) synliggörs under rapportdelen investeringsverksamhet.

Vi är fullt på det klara med att ”på sista raden” i kassaflödesanalysen så spelar valet av K2 eller K3 ingen roll, likvida medel är vad det är vid årets ingång, respektive utgång. Men enligt vårt tycke är de respektive bilderna som kommuniceras i de två regelverkens kassaflödesanalyser väldigt olika.

Vi tror att de flesta anser att kassaflödesanalysen i K3 på ett bättre sätt beskriver vad som faktiskt hänt och också är lättare att förstå.

Justerad kassaflödesanalys i K2

Kan man då tänka sig, för att jämförbarheten ska förbättras, att i en kassaflödesanalys upprättad enligt K2 hantera renoveringsutgiften som en justeringspost i den löpande verksamheten? Det skulle leda till att kassaflödet från den löpande verksamheten blir ”rätt”. Renoveringsutgiften redovisas i stället under Investeringsverksamheten, med andra ord som man gör i K3.

K2 är som bekant regelbaserat och det står tydligt att om en frivillig kassaflödesanalys lämnas ska det göras i enlighet med kapitel 21. I K2 beskrivs begreppen löpande verksamhet, investeringsverksamhet och finansieringsverksamhet samt hur dessa olika delar ska redovisas (21.6 -21.10). Regelverket utgår från den löpande verksamheten som vanligen är ett resultat av transaktioner som påverkar företagets resultat. De justeringsposter som är kopplade till resultatet är uteslutande sådana poster som påverkat resultatet men som inte är förenat med något kassaflöde eller där redovisningsmässiga nettoposter uppstår.

Eftersom den nu diskuterade fasadrenoveringen i vald resultaträkning påverkar resultatet och är förenat med ett direkt kassaflöde finns inget utrymme inom ramen för kapitel 21 att i kassaflödesanalysen hantera utgiften som en post inom ramen för investeringsverksamhet.

Vi anser att slutsatsen inte är överraskande. Hade det varit möjligt att bryta beskrivningen av verksamheten från resultat- och balansräkningen jämfört med kassaflödesanalysen vore det som att ifrågasätta hela beskrivningen av resultat- och balansräkningen. Kassaflödesanalysen blir en logisk följd av resultat- och balansräkning och framställer på ett korrekt sätt verksamheten ur ett K2-perspektiv.

Blev det bättre?

Möjligheten att lämna frivilliga kassaflödesanalyser har rimligen inneburit att möjligheterna förbättrats att jämföra ”K2-föreningar” med varandra. Enligt vårt tycke ger kassaflödesanalysen i K2, vid större underhållsåtgärder, en lika svårbegriplig bild som resultaträkningen. Sammantaget ger därmed kassaflödesanalysen en tämligen svårtolkad bild.

Sannolikt har möjligheten att jämföra en ”K2-förening” med en ”K3-förening” inte påverkats. Därvid tycker vi att effekterna till stor del endast leder oss tillbaka till ett resonemang om att orsaken till att K2-föreningen har litet eller negativt eget kapital beror på att man kostnadsfört underhållsutgifter som man i K3 hade kunnat bokföra som tillgång.

Att fundera på

Under förutsättning att det finns en samsyn i branschen avseende betydelsen för intressenter att kunna jämföra det ekonomiska utfallet mellan olika bostadsrättsföreningar kan man också fundera över varför inte alla föreningar upprättar en frivillig kassaflödesanalys.

Man kan, ur samma perspektiv, fundera över varför en del föreningar fortsätter att ha frivilliga kassaflödesanalyser som inte följer uppställningsformen i K2. Här har ni som jobbar med att upprätta årsredovisningar i bostadsrättsföreningar möjlighet att göra en insats som är till nytta för många på marknaden.

Vårt förslag är att ni tar till vara på den möjligheten.

Text: Linnea Nyström, Civilekonom och Per Lindblom, Auktoriserad Redovisningskonsult och Auktoriserad Revisor

Sandra Böhmfeld: ”Det viktigaste är känslan av att göra något meningsfullt”

30 april 2024Företagandet handlar om att göra något meningsfullt och att ständigt utvecklas. Det säger Sandra Böhmfeld som efter en lång karriär utsågs till Årets Srf Auktoriserade Redovisningskonsult.

Valberedningen: ”Viktiga frågor väntar dig som väljs”

25 april 2024Under våren intensifieras valberedningens urvalsprocess. Ett antal individer väljs ut. Tänkbara kandidater intervjuas. I slutet av juni är arbetet klart och presenteras för medlemmarna. Kontakta någon ur Srf konsulternas valberedning för att nominera dig själv eller någon annan.

Har du som byråledare koll på kravet att rapportera misstänkt penningtvätt?

22 april 2024Du som leder och/eller arbetar på redovisnings-/lönebyrå har säkert inte missat vikten av att följa lagen om penningtvätt och finansiering av terrorism. Det är byråns styrelse, eller utsedd person på byrån, som ansvarar för att byrån utför de åtgärder som krävs enligt lagen.